Фильтр

Какие акции буду покупать летом 2026 года?

В начале года и весной писал о том какие акции буду покупать. С тех пор все компании уже представили отчеты за 2025 год, а некоторые отчитались по результатам 1 квартала.

Российская экономика продолжает находиться под давлением санкций, напряженной внешнеполитической обстановки, жесткой денежно-кредитной политики ЦБ и дефицита бюджета. Несмотря на сложности многие компании адаптировались к новым условиям и показывают хорошие финансовые показатели.

Надо ли покупать акции сейчас?

Решение каждый принимает сам исходя из горизонта инвестирования и риск-профиля. В этом году моя стратегия покупки активов не изменилась, за исключением увеличения доли акций и золота. Покупка акций - с акцентом на получение дивидендов. Напишу какие акции считаю наиболее интересными для покупки летом. 1. Сбербанк

Сбербанк хорошо отчитался за 2025 год и 1 квартал 2026 года. Компания продолжает увеличивать чистую прибыль и рентабельность капитала. По итогам 1 квартала 2026 г. Сбер исходя из полученной чистой при

Показать еще

10 флоатеров c ежемесячным начислением купонов

24 апреля ЦБ снизил ключевую ставку с 15 до 14,5%, при этом сохранив тренд на жесткость денежно-кредитной политики: прогнозные значения ставки на 2026 и 2027 годы были повышены. Ключевая ставка может остаться высокой продолжительное время, а на ближайших заседаниях ЦБ даже может взять паузу в дальнейшем снижении.

Сейчас на рынке облигаций непопулярной идеей являются флоатеры (облигациями с плавающим купоном). Но определенную долю все-таки держать стоит, т.к. с такими бумагами любое изменение ключевой ставки минимально повлияет на стоимость облигации.

Рассмотрим какие сейчас есть интересные варианты с ежемесячным начислением купонов с рейтингом А- и выше. Купонная доходность зависит от ставки ключевой ставки (КС). Облигации для квалифицированных инвесторов в скобках отмечены буквой "К", остальные доступны для покупки неквалифицированным инвесторам. 1. Амурская область 24001 (К)

Рейтинг: ruA (Эксперт РА)

ISIN: RU000A10AАU6

Стоимость облигации: 102,91%

Купонная доходность: КС +5%

Дата

Показать еще

Новые облигации Полипласт с доходностью до 19,2% на размещении

АО «Полипласт» - российская химическая компания, лидер на рынке пластифицирующих добавок в России и СНГ. Производит химические добавки, смазочные материалы для обработки опалубок и форм, клей и связующие материалы. В состав компании входят 8 заводов-производителей, 4 научно-технических центра и более 30 точек продаж.

20 мая Полипласт проведет сбор заявок на участие в размещении нового выпуска со сроком обращения 3 года, постоянным купоном без оферты и амортизации. Посмотрим подробнее параметры выпуска, отчётность и финансовые показатели компании.

Выпуск: Полипласт П02-БО-16

Рейтинг: А(RU) от АКРА

Номинал: 1000 р.

Объем: 2 млрд. р.

Старт приема заявок: 20 мая

Планируемая дата размещения: 25 мая

Дата погашения: 25.05.2029

Купонная доходность: не выше 17,75%, что соответствует доходности к погашению до 19,2%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Для квалифицированных инвесторов: нет

В состав компании входят 8 заводов-производителей, 4 научно-технических цент

Показать еще

Выбираем брокера: Т-инвестиции и Финам

Совершать сделки на фондовом рынке напрямую невозможно, если это не профессиональные участники рынка. Для этого нужен посредник — брокер, с помощью которого можно совершать сделки. Посмотрим какие брокеры наиболее интересны в настоящее время с точки зрения комиссий, удобства пользования, плюсы и минусы. Это третья часть, ранее смотрел тарифы Сбер и ВТБ-инвестиций, БКС и Альфы.

Т-инвестиции

Брокер от Т-банка.

Тарифы:

- Инвестор - без абонентской платы; 0,3% от суммы сделки на покупку/продажу акций, облигаций (комиссия брокера +биржи); 0,31% от суммы сделки при айсберг-заявке (лимитированная заявка, при которой скрыта часть объема, обозначенного в заявке, только для акций, минимальная сумма заявки - 1 млн.₽); 1,9% на покупку драгоценных металлов;

- Трейдер - абонентская плата - 390 р. в месяц, при сумме 1,5 млн. на счету без абонентской платы; 0,05% на покупку/продажу ценных бумаг; 0,06% от суммы сделки при айсберг-заявке; 1,5% на драгоценные металлы;

- Premium - абонентская плата

Показать еще

Новые дивиденды, недельная дефляция, размещения облигаций и другие новости в обзоре главных событий недели

Всех поздравляю с Днем Великой Победы! Что интересного было на этой неделе? Дивидендный сезон продолжается, индекс Мосбиржи снова обновил минимум 2026 года, впервые с августа 2025 года зафиксирована недельная дефляция: об этом и многом другом читайте в обзоре главных событий за неделю. 1. Индекс Мосбиржи за неделю скорректировался с 2658 до 2597 пунктов. Снова минимумы 2026 г. 2. В дивидендном календаре появились новые рекомендации дивидендов:

- Промомед 8 р. (2%);

- Красноярскэнергосбыт 2,067 р. (9,2% для ао и 8,7% для ап);

- ТНС энерго Ярославль 17,2 р. (8,7% для ап);

- Рязанская энергосбытовая компания 4,2297 р. (10,9%);

- ТНС энерго Кубань 62,285 р. (6,3%). Хэдхантер, Fix price, Позитив утвердили к выплате дивиденды. 12 мая Роснефть даст рекомендацию по дивидендам. Вот все дивиденды мая. 1. RGBITR на неделю снизился с 782 до 779 пунктов. Максимальная доходность длинных ОФЗ составляет 14,7%, короткого выпуска 26207 - 13,3%. Рынок облигаций не ждет быстрого снижения ключевой ставки,

Показать еще

10 самых ликвидных облигаций с ежемесячным начислением купонов и доходностью до 25%

Ликвидность — способность быстро продать или купить актив без значительных потерь.

Оценить ликвидность на фондовом рынке можно по объёму торгов, разнице цен заявок покупки/продажи (спреду), а также по объёмам заявок в торговом стакане:

- объём торгов (оборот) — это количество совершённых сделок в денежном выражении, в рамках текущей торговой сессии.

- спред — это разница между лучшими ценами на продажу и покупку, которые представлены в биржевом стакане. Чем уже спред (и чем дольше он таким остаётся), тем ликвиднее актив.

- объемы в заявках — это количество ценных бумаг, выставленный на реализацию по определённой цене.

Сейчас на рынке облигаций наблюдается охлаждение после заседания ЦБ. Ставку снизили, но траектория снижения будет более плавной, если вообще будет снижение. Сегодня рассмотрим самые ликвидные облигации (с наибольшим объемом торгов по состоянию на 6 мая) с постоянным ежемесячным начислением купонов с рейтингом А- выше без оферты.

1. РЖД 1Р-44R

Крупнейшая железнодорож

Показать еще

Стоит ли покупать акции Сбера? Отчет за 1 квартал 2026 года, дивиденды и перспективы

Сбер представил промежуточные результаты из отчета по МСФО за 1 квартал 2026 года. Компания занимает у меня 1 место по объему акций, посмотрим данный отчет и оценим целесообразность их покупки.

Показатели за 1 квартал 2026 г.:

- чистые процентные доходы 984,3 млрд р. (+18,2 г/г);

- чистые комиссионные доходы 204,5 млрд р. (+0,6% г/г);

- чистая прибыль 507,9 млрд р (+16,5% г/г);

- операционные расходы 303,5 млрд р. (+15,8% г/г);

- рентабельность капитала 24,4% (22,7% по итогам 2025 года);

- достаточность капитала (Н20.0) 14,4% (по итогам 2025 года было 13,7%).

Количество розничных клиентов в 1 квартале составило 110,4 млн человек, а корпоративных клиентов - 3,5 млн компаний.

Совокупный кредитный портфель за 1 квартал 2026 г. вырос на 1,9% до 51,6 трлн р. Рост совокупных средств клиентов составил 0,6% за 1 квартал 2026 г., а их объем вырос до 49,8 трлн р.

Ипотечный портфель вырос на 3,5% за квартал и составил 12,9 трлн руб. Выдачи ипотечных кредитов составили 754 млрд руб. в 1 квар

Показать еще

Новые облигации Атомэнергопром 1Р12 на размещении

АО «Атомэнергопром» (акционерное общество «Атомный энергопромышленный комплекс») - компания госкорпорации «Росатом», которая объединяет гражданские активы российской атомной отрасли.

19 мая Атомэнергопром проведет сбор заявок на участие в размещении нового выпуска со сроком обращения 3 года, постоянным купоном без оферты и амортизации. Посмотрим подробнее параметры выпуска, отчётность и финансовые показатели компании.

Выпуск: Атомэнергопром 1Р12

Рейтинг: ruААА (эксперт РА)

Номинал: 1000 р.

Объем: 30 млрд. р.

Старт приема заявок: 19 мая

Планируемая дата размещения: 22 мая

Дата погашения: 22.05.2029

Купонная доходность: значение кривой бескупонной доходности на сроке 3 года плюс премия не выше 130 б.п (1,3%), вероятно это будет купон до 14,5%, что соответствует доходности к погашению до 15,3%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Для квалифицированных инвесторов: нет

Атомэнергопром обеспечивает полный цикл производства в сфере атомной энергетики: добычу

Показать еще

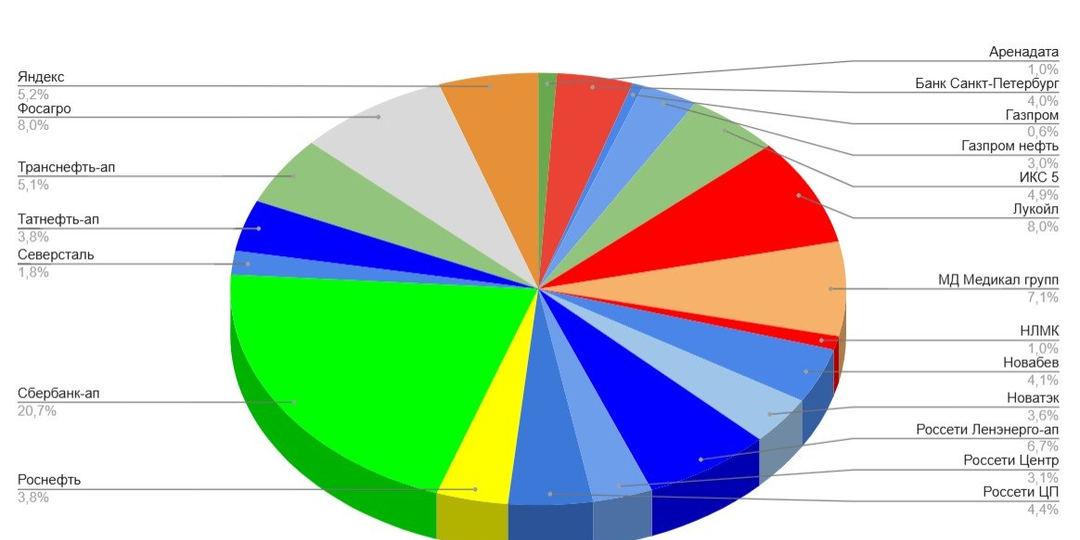

Мой портфель акций на 3 мая. Какие акции и облигации покупал? Создание пассивного дохода на горизонте 10 лет

3 года и 4 месяца покупаю акции и облигации с целью получения максимальных выплат с дивидендов и купонов на горизонте 10 лет. Все покупки и с ежемесячные отчетами публикую на канале. Предыдущая публикация о покупках ниже. Купил с 24 апреля по 2 мая:

- 5 акций Новабев,

- 10 акций Аренадата,

- 10 акций Сбербанк-ап,

- 1 акция Яндекса,

- 10 ОФЗ 26245,

- 850 паев фонда GOLD. Чтобы не пропустить новые публикации подписывайтесь на мой телеграм-канал, там пишу о личном опыте инвестирования, разбираю отчеты компаний, делаю обзоры на новые размещения облигаций и многое другое. Также есть MAX. 1. Доля акций по состоянию на 3 мая составляет 55,6%, облигаций 40,8%, золота 1%, остальное SBMM+ ₽ (целевые доли на 2026 год 58/40/2). Доходность XIRR, которая учитывает пополнения в разные периоды времени и налоговые вычеты на пополнение ИИС, составляет 16,6%. Без налоговый вычетов было бы меньше. С 2025 г. для покупок использую ИИС 3 типа, на котором отсутствует налог на купоны. 2. Индекс Мосбиржи находи

Показать еще

Новые дивиденды, размещения облигаций, отмена IPO и другие новости в обзоре главных событий недели

Дивидендный сезон продолжается, индекс Мосбиржи обновил минимум 2026 года, новое IPO не состоялось, прошли первичные размещения облигаций: об этом и многом другом читайте в обзоре главных событий за неделю. 1. Индекс Мосбиржи за неделю скорректировался с 2733 до 2658 пунктов. Это минимум 2026 г. 2. Новатэк и Яндекс выплатили дивиденды. В дивидендном календаре появились новые рекомендации дивидендов:

- Татнефть 11,61 р. (2%);

- Аренадата 5,72 р. (5,8%) и 0,71 р. (0,7%);

- ТНС энерго Марий Эл 6,2 р. (для ап, 11,6%); 1,984 р. (для ао, 3,7%),

- ВсеИнструменты 4 р. (5,5%);

- ММЦБ 2,8 р. (2,3%).

Банк Санкт-Петербург утвердил к выплате дивиденды. Вот все утвержденные и рекомендованные дивиденды. 1. RGBITR на неделю вырос с 780 до 782 пункта. Максимальная доходность длинных ОФЗ составляет 14,6%, короткого выпуска 26226 - 13,1%. После повышения прогнозных значений ставки на 27-27 гг. от ЦБ доходности длинных ОФЗ на этой неделе остались без изменений. 2. Прошел сбор заявок на участие в размеще

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Инвестирую в российские акции и облигации. Пишу о финансах, своем опыте. Цель - 100 тыс.р. в месяц с дивидендов и купонов.

Смартлаб: https://smart-lab.ru/my/Investisii_s_umom/

VС: https://vc.ru/u/1481427-investicii-s-umom

Подписывайтесь на мой телеграм-канал:

Скрыть информацию