Фильтр

Какие акции добавить в портфель? 39 обзоров в одном посте!

За месяц обновил финансовые модели и написал для вас обзоры результатов по компаниям: Сбер, Совкомбанк, Т-Технологии, Дом РФ, МТС Банк, БСПБ, Мосбиржа, ВТБ, Лукойл, Татнефть, Транснефть, Лента, X5, Хедхантер, Яндекс, Полюс, НЛМК. Все эти (и другие) обзоры вы найдете по ссылкам ниже, обновил список актуальных статей для вас: Обзоры компаний: 1) Сбер + обзор отчета за февраль (прибыль растет на 20% г/г) 2) Совкомбанк + прогнозы менеджмента с закрытого мероприятия с аналитиками 3) Т-Технологии + обзор покупки Точки 4) Дом РФ 5) МТС Банк 6) БСПБ 7) Мосбиржа 8) ВТБ (какие будут дивиденды) 9) Сургутнефтегаз АП 10) Газпром 11) Новатэк 12) Лукойл (какие дивиденды заплатят при текущей конъюнктуре) 13) Татнефть (крек-спреды помогли) 14) Газпромнефть 15) Роснефть 16) Транснефть (почти 15% дивидендов за 2025) 17) НМТП 18) Лента (супер-отчет) + обзор стратегии 2028 19) X5 (повысил прогноз по дивидендам) 20) Магнит 21) Новабев 22) Инарктика 23) Хедхантер (дивиденд = 7,5% за 2П2025 года) 24) Янд

Показать еще

Транснефть отчиталась за 2025 год сильнее ожиданий — считаем дивиденды!

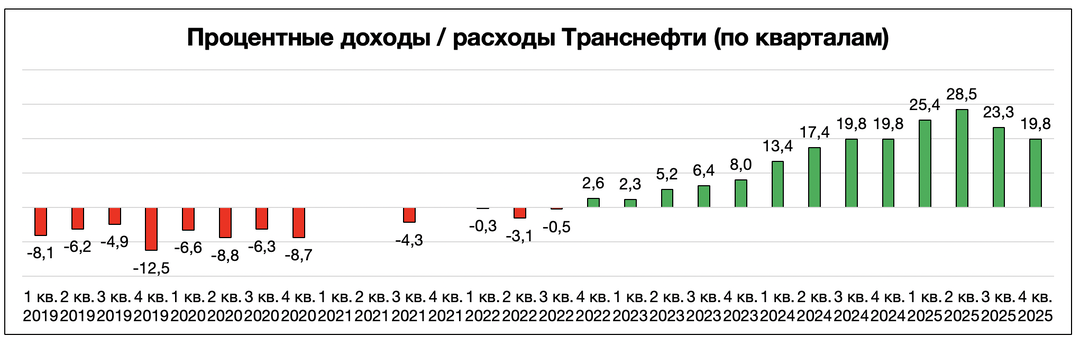

⛽️ Транснефть — еще одна история, которую рынок сливает, неадекватно результатам бизнеса. Вот в этом посте вы найдете целый список акций, которые инвесторы распродали за зря (на мой взгляд): https://t.me/Vlad_pro_dengi/2236 Сегодня компания отчиталась сильнее ожиданий, нормализованная чистая прибыль 2025 (дивидендная база) = 291,8 млрд руб. 💸 Обесценения на 97,5 млрд руб. НЕ входят в див базу, дивиденд по итогам 2025 года прогнозирую 201,27 руб., доходность 14,7% (!). Хорошо? Вполне! Нюанс, в 2026 прибыль, вероятно, будет чуть ниже из-за снижения ставки и процентных доходов (график поквартальных процентных доходов приложил, в 3 и 4 квартале есть тенденция по снижению). Поэтому следующий дивиденд 188 руб. или 13,7%. У меня нет акций Транснефти, но идея в них есть. Думаю, что до выплаты дивидендов Транснефть вполне может быть сильнее рынка.

Вот здесь сегодня поделился мыслями о коррекции и интересных активах, на какие акции смотрю по текущим ценам!

Показать еще

Письмо к подписчикам стратегий. Мысли по рынку:

1️⃣ На рынке акций произошла / происходит широкая коррекция без коррекции индекса Мосбиржи. После начала Иранского конфликта, инвесторы стали перекладываться из финансового сектора, IT, ритейла, металлургов (отовсюду) — в нефтегаз. 📈 Роснефть прибавила +22%, Татнефть +17,6% (и все движение произошло в марте). Интересно, что Лукойл прибавил только пару процентов. Я продолжаю стоять в стороне от нефтегаза и считаю текущую конъюнктуру неустойчивой,перекладка открыла возможности в других компаниях и секторах. 📉 Скорректировались акции, где есть проблемы в бизнесе — например, черные металлурги ММК (-20%) и НЛМК (-17%). При этом, и компании, которые показывают сильные результаты, тоже упали. Акции Яндекса потеряли 13% с 17 февраля, Т-Технологий 7% с 19 февраля, Совкомбанк 10%. И, на мой взгляд, на этой коррекции появилась возможность зацепить по хорошим ценам компании, которые снизились неадекватно результатам бизнеса. 2️⃣ Настроения инвесторов пессимистичные, это тоже плюс, потому что при

Показать еще

Какими дивидендами НЛМК порадует акционеров?

❓НЛМК отчитался за 2025 год. Будут ли дивиденды? НЛМК — единственный сталевар из тройки, у которого по итогам года есть база для дивидендов. Свободный денежный поток НЛМК = 33,9 млрд руб. В теории, если НЛМК направит весь FCF на дивиденды, то они составят 5,65 руб. на акцию или 5,7% доходности. При этом, по итогам 2024 года FCF был даже больше = 84 млрд руб., а от дивидендов отказались (возможно, из-за опасений оказаться под санкциями ЕС). Так что уверенности в том, что сейчас последуют дивидендной политике – нет. 2026 год пока прогнозирую у сталеваров на уровне 2025 (1 кв. слабый), акций Северстали, ММК и НЛМК у меня нет.

О том, почему Северсталь, скорее всего, НЕ заплатит дивиденды и за 2026 год, рассказал тут: t.me/Vlad_pro_dengi/2128

Показать еще

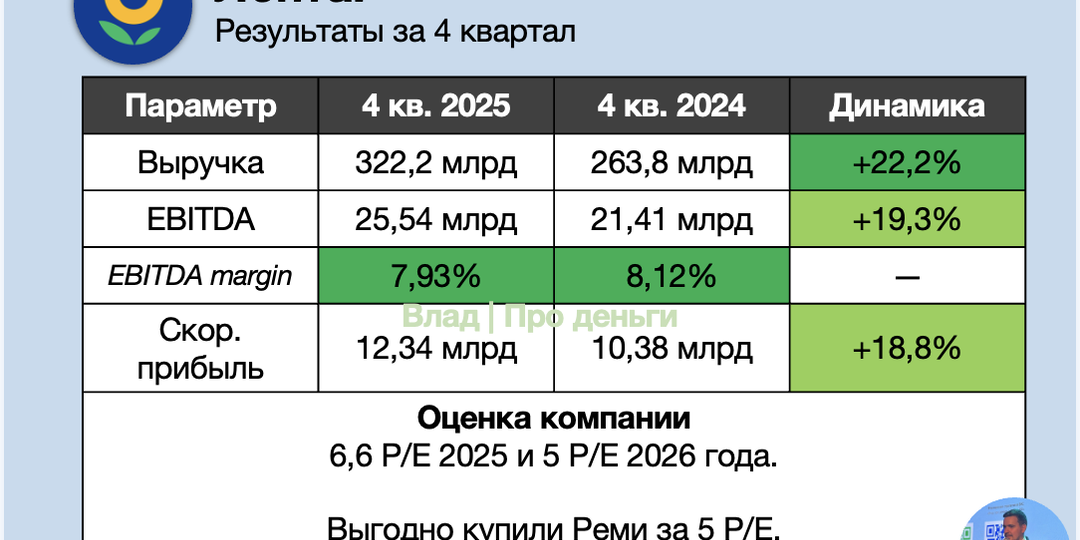

🔥 Обзор Ленты — снова самый дешевый ритейлер!

Компания опубликовала отчетность за 4 кв. 2025 года, которая превзошла мои ожидания. ✔️ Скор. чистая прибыль 2025 = 37,18 млрд руб. (в 2024 = 28,63 млрд руб.), +29,8% г/г. ✔️ Скор. чистая прибыль за 4 кв. 2025 = 12,34 млрд руб. (в 2024 = 10,38 млрд руб.), +18,9% г/г. В отчете мы видим цифру 14,24 млрд руб. прибыли в 4-м квартале, при этом, я корректирую ее на налоги (эффективная налоговая ставка была 13,5%). ✔️ Маржинальность по EBITDA в 4 кв. = 7,93%. Переживал по поводу маржи по итогам тех результатов, которые мы увидели в 3 кв. (7,33%), при этом, маржа в 4-м очень порадовала и дала уверенность. ✔️ Свободный денежный поток в 4 кв. = 22,8 млрд руб. (с учетом покупки Реми!) В первую очередь, за счет работы с оборотным капиталом (изменения в оборотном капитале дали +24,9 млрд руб.). ✔️ На конец года ND/EBITDA = 0,58 (!). Молодцы, уровень долга самый низкий за все время для компании. Есть возможность купить три Окея, если захотят, и долговая нагрузка будет, как у X5) ❗️ С учетом потенциа

Показать еще

Какие дивиденды Лукойл заплатит за 2026? Считаем!

В начале года делал пост по Лукойлу после гэпа:

https://t.me/Vlad_pro_dengi/2098

В нем писал, что есть вероятность, что Лукойл НЕ заплатит дивиденды за 2-е полугодие 2025 года из-за отрицательного свободного денежного потока.

И почти попал — ведь свободный денежный поток (база для дивидендов), скорректированный на изменения в оборотном капитале, за 2 полугодие 2025, действительно, близок к нулю (всего +15,3 млрд руб.). При этом изменения в оборотном капитале (распродажа запасов и работа с дебиторской задолженностью) дали нескор. FCF = 282,5 млрд руб. (на уровне 1-го полугодия).

Как результат, Лукойл заплатит дивиденды за2П 2025 = 278 руб. на 1 акцию (4,9%).

Это и хорошо. Лучше я ошибусь с прогнозом, чем Лукойл НЕ заплатит дивиденды. Разбираю для вас непростой отчет Лукойла за 2025 год.

❓Выручка 2025 = 3 767,8 млрд руб. (в 2024 до корректировок 8 621,6 млрд руб.)

Снижение более, чем в 2 раза, причина следующая — Лукойл списал все зарубежные активы, компании принадлежал трейдер

Показать еще

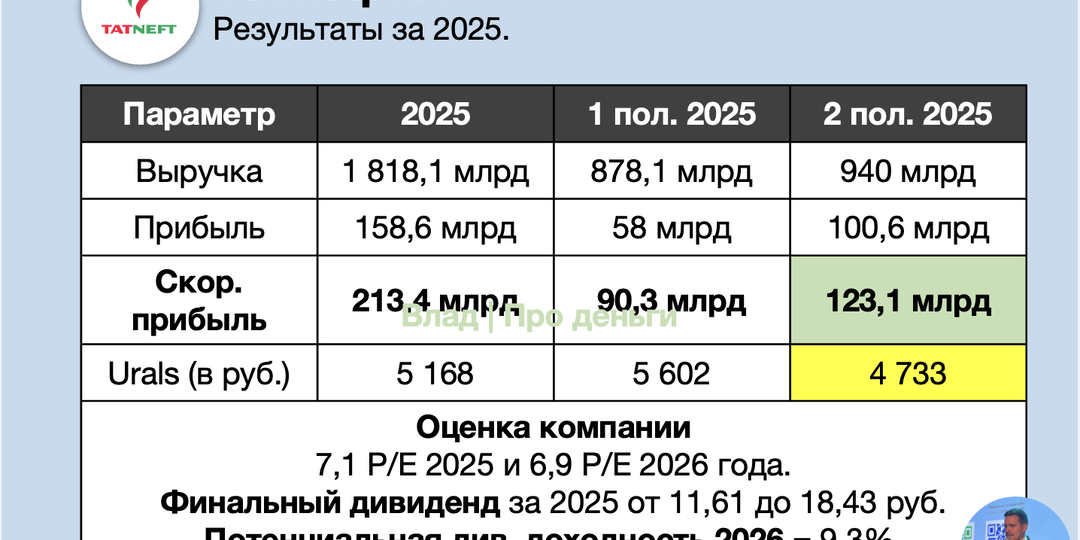

Стоит ли инвестировать в акции Татнефти?

Отчет Татнефти за 2025 был сильнее моих ожиданий. Рассказываю, почему, и чего ждать от 2026 года. ❌ Прибыль 2025 = 158,6 млрд руб. (в 2024 = 306,1 млрд руб.) При этом, прибыль занизили целый ряд разовых факторов — убытки от обесценения в 27,8 млрд руб., потери на курсовых разницах в 25,1 млрд руб., эффективная ставка налога на прибыль в 31,5%. Я корректирую прибыль Татнефти на эти факторы. ❌✔️ Скор. прибыль 2025 = 213,4 млрд руб. (в 2024 = 322 млрд руб.) 1 пол. 2025 = 90,3 млрд руб. 2 пол. 2025 = 123 млрд руб. Для меня стало удивлением, что Татнефть заработала больше во 2-м полугодии 2025 года, чем в 1-м, потому что цена Urals в рублях в 1-м полугодии была 5 602 руб. против 4 733 руб. во 2-м полугодии. Нюанс тут в том, что Татнефть перерабатывает 60%+ своей добываемой нефти на НПЗ Танеко в светлые нефтепродукты. Поэтому тут важна не только цена нефти, но и крек-спреды (т.е. разница между ценой нефти и нефтепродуктов). И вот в 3-4 кварталах крек-спреды были выше, чем в 1 и 2 кв., отсюда

Показать еще

Как отбирать акции в портфель? Мои 10 принципов!

Друзья, как и обещал, обновил для вас свою методичку по фундаментальному анализу компаний "10 принципов отбора компаний в портфель", насытил ее дополнительными знаниями и актуальными примерами по российскому рынку. Методичка — это большой документ на 69 слайдов, в которой я подробно рассказал, если не все, то очень многое, из того, что знаю сам про анализ отчетности и оценку компаний. Из методички вы научитесь: 👍 10 принципам отбора качественных и недооцененных компаний; 👍читать финансовую отчетность компаний; 👍понимать и считать ключевые мультипликаторы — P/E, P/FCF, PEG, ND/EBITDA, P/BV и др.; 👍 моделировать и прогнозировать будущую прибыль компаний; 👍 определять справедливые цены акций. ❗️Ключевой результат: вы сможете проводить самостоятельный анализ, отличать финансово сильные компании от слабых, понимать, когда акции компании оценены недорого, а когда переоценены. И выбирать в свой портфель наиболее качественные и недооцененные активы. Знание дает результат и спокойствие на

Показать еще

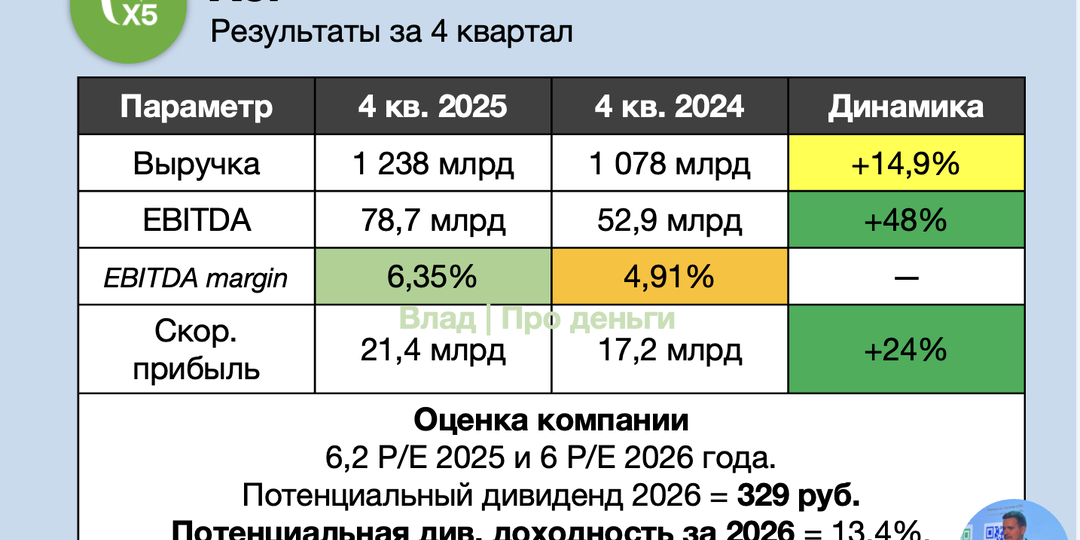

X5 заплатит большие дивиденды? Рассказываю, сколько и когда.

X5 отчиталась за 4 квартал и отчиталась хорошо. Сильнее моих ожиданий и рыночного консенсуса. Поднял прогноз по дивидендам на 2026 год. ➡️ Результаты 4 кв. и всего 2025 года ❌ Скор. прибыль 2025 = 96,8 млрд руб. (-17% г/г) ✔️ Скор. прибыль 4 кв. 2025 = 21,4 млрд руб. (+24% г/г) ❌ EBITDA 2025 = 273,1 млрд руб. (+8% г/г) ✔️ EBITDA 4 кв. 2025 = 78,6 млрд руб. (+48% г/г) 👍 Маржинальность по EBITDA в 4 кв. расширилась до 6,35% (!) за счет снижения темпов роста расходов (на персонал всего +9% г/г в 4 кв.) и выхода «Чижика» на положительную маржу в 4 кв. 👍 X5 ориентировала нас на CAPEX в 5,5% от выручки, в итоге 4,6%. Это и положительные изменения в оборотном капитале на 32 млрд руб. позволили показать FCF в 4 кв. = 34,1 млрд руб. ➡️ Прогнозы X5 на 2026 год • Рост выручки на 12-16% • Рентабельность по скор. EBITDA выше 6% • СAPEX от выручки в диапазоне 4,5-4,7% Исходя из параметров, которые X5 нам озвучил выше я прогнозирую: EBITDA 2026 = 321,7 млрд руб. (закладываю рентабельность выше 6%,

Показать еще

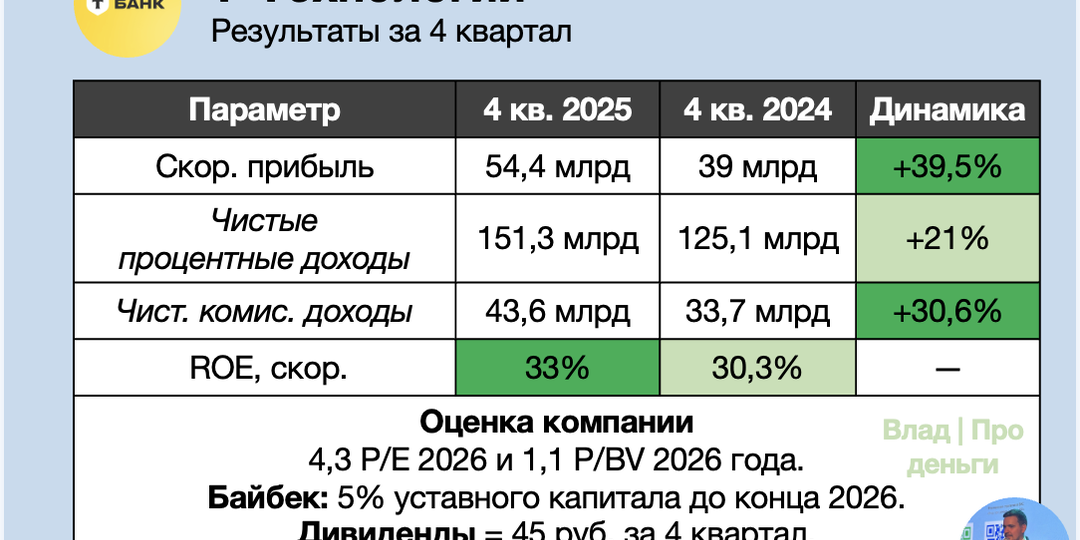

Т-Технологии отчитались о рекордной прибыли! Стоит ли покупать акции?

Разбираю для вас отчетность компании за 2025 год. ✔️ Скор. прибыль 2025 (по оценке Т-Технологий) = 174,4 млрд руб. (+43% г/г) 1 кв. 2025 = 33,5 млрд руб. (+50% г/г) 2 кв. 2025 = 41,6 млрд руб. (+77% г/г) 3 кв. 2025 = 45,2 млрд руб. (+19% г/г) 4 кв. 2025 = 54,4 млрд руб. (+39% г/г) Кстати, нескорректированная прибыль с учетом переоценки Яндекса = 192,4 млрд руб. за 2025 год и 72,1 млрд руб. за 4 кв., прогноз совпал практически идеально: https://t.me/Vlad_pro_dengi/2103 ✔️ROE в 4 кв. 2025 = 33% (!), по году 29%. Сильно. Мне очень нравится то, что происходит в банковском бизнесе Т. ✔️ Чистые процентные доходы 2025, в млрд руб. = 520 (+37% г/г) Смотрите, как последовательно растет ЧПД от квартала к кварталу! 1 кв. 2025 = 114,8 2 кв. 2025 = 123,3 3 кв. 2025 = 130,7 4 кв. 2025 = 151,3 ЧПД будет расти и дальше, потому что кредитный портфель в 2026 вырастет больше, чем на 20%. ✔️ Отмечаю, что резервы в 4 кв. значительно ниже уровней 2 и 3 кв., несмотря на рост портфеля. 1 кв. = 33,7 2 кв. = 46

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Привет, я Влад 🖐🏻

Частный инвестор, знаю, как найти лучшие компании на фондовом рынке

Подпишитесь на канал, чтобы сохранять и приумножать деньги 💸

Скрыть информацию