Фильтр

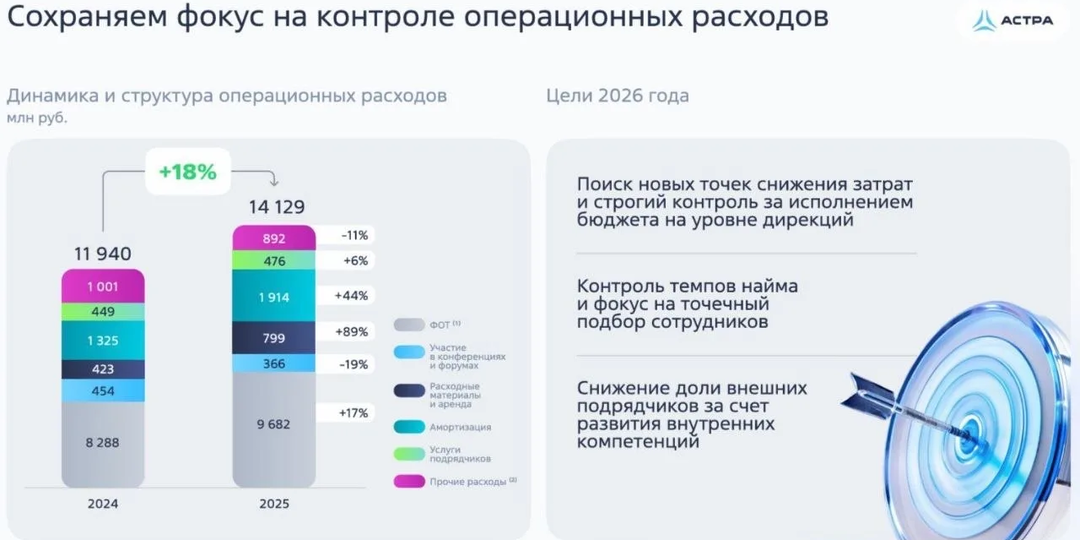

⏸️ Астра: рост поставлен на паузу

Эхо горячих IPO 23-24 годов надолго останется в памяти инвесторов. Один из самых ярких эпизодов - рост акций Астры после размещения, перешедший в затяжное падение. С максимумов котировки сложились почти в 3 раза. Понимаю ваши эмоции, но сегодня предлагаю убрать их за скобки и разобраться: интересна ли Астра по текущей цене? 📊 Отчет за 25 год вышел довольно уверенный: 📈 Отгрузки выросли на 9% г/г, выручка на 18%. Отличный результат, если вспомнить, что говорил менеджмент после 9 месяцев. 4 квартал не изменил ситуацию в корне, но однозначно ее скрасил. ✔️ Но, что самое интересное, компания сумела удержать рентабельность EBITDA и размер чистой прибыли примерно на том же уровне. 👉 Правда есть один нюанс: Астра довольно хитро считает показатели, вычленяя часть расходов на разработку в капекс. Итоговая картина менее радужная: EBITDA за вычетом капекса растет всего на 6%, а прибыль снижается на 19%. ✂️ Но даже за такой результат пришлось попотеть, год то был сложный. На мой взгляд, главное

Показать еще

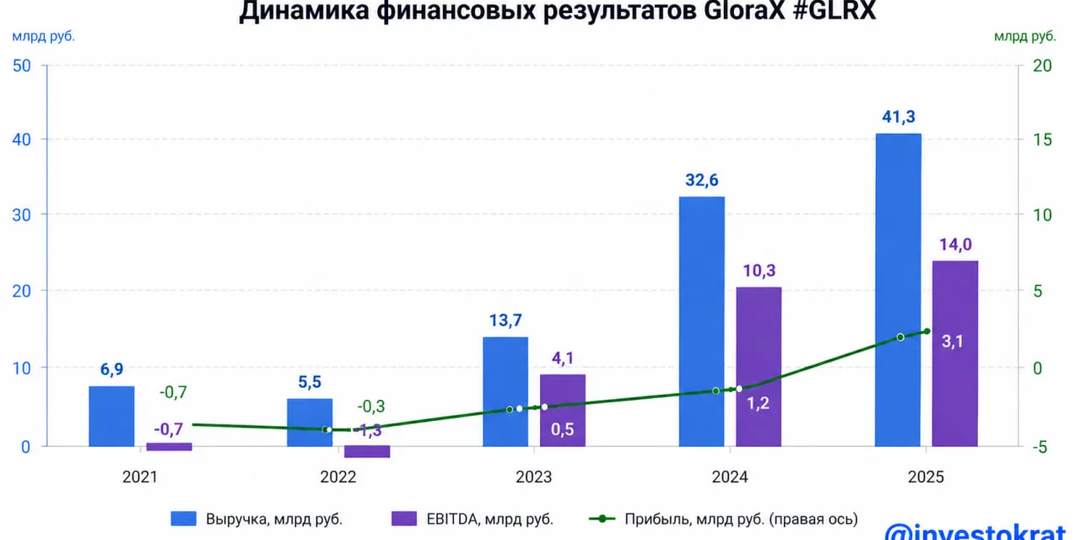

🚀 Куда летит GloraX?

🧐 Вы тоже заметили, что компании с буквой Х в конце названия растут быстрее аналогов? SpaceX не даст соврать ). Судя по финансовым результатам, GloraX тоже кого-то запускает в космос, или, как минимум, занимается не только недвижимостью ). Сегодня в этом разберемся. ✔️ К сожалению, или к счастью, GloraX работает только в секторе недвижимости, но умудряется выжимать максимум даже на сложном рынке. Детально операционный отчет я разбирал на прошлой неделе. Сегодня вышел финансовый отчет, который подтвердил наши ожидания. 📊 Начнем с базы, выручка выросла до 41,3 млрд руб. (+27% г/г) — менеджмент хорошо поработал, сумев преобразовать рост объемов строительства в реальные продажи, о чем подробно писал в анализе операционного отчета. 📈 EBITDA обогнала темпы роста выручки, достигнув 14 млрд руб. (+36% г/г) с рентабельность 34%. Это верхний диапазон прошлогоднего прогноза самого менеджмента. Хотя, скажу честно, тогда он казался слишком оптимистичным в условиях высокой ключевой ставки. Достой

Показать еще

🌻 Лента: лучшие темпы роста в ритейле

📈 Несмотря на сложности с потребительским спросом и стагнацию трафика, Лента в 4 квартале показала двузначные темпы роста по всем финансовым статьям! Выручка увеличилась на 22,2% г/г, EBITDA на 19,3%, а чистая прибыль на 54,6%. ✔️ Полученный результат - заслуга инфляции среднего чека (+8% г/г) и нескольких сделок M&A, что подчеркнул и генеральный директор Владимир Сорокин: «В отчетном году наряду с органическим развитием мы заключили ряд M&A-сделок на российском рынке. Так, в июле мы приобрели 72 магазина уральской сети "Молния", по которым уже завершен первый этап интеграции — магазины переведены под соответствующие форматы. В конце года мы также купили 67% сети "Реми" — одного из лидеров продуктового ритейла на Дальнем Востоке, что позволило сразу занять сильные позиции в стратегически важном регионе. В январе 2026 Группа вышла в сегмент DIY через покупку сети "OBI Россия", магазины которой сегодня проходят поэтапный ребрендинг в "Дом Лента".» 👍 Смысл покупки OBI я так и не понял,

Показать еще

🤖 FabricaONE.AI: обзор IPO

📞 Продолжаю изучать компанию: был на Capital markets day, о котором писал пару недель назад, на днях воспользовался возможностью присоединиться к звонку с менеджментом, в субботу модерирую презентацию компании на Profit. Сегодня вышла новость о старте букбиллдинга - есть повод еще раз порассуждать о перспективах эмитента. ☝️ Напомню, FabricaONE.AI — это компания, которая работает на стыке цифровой трансформации и искусственного интеллекта. Доля в доходах от использования ИИ уже оценивается в 15% и в ближайшей перспективе должна достигнуть 25-30%. 📈 Сейчас менеджмент выстраивает «единое окно», куда входит консалтинг, разработка, внедрение, собственные продукты и поддержка. Если обычно под крупный промышленный проект клиенту приходится нанимать несколько подрядчиков, теперь это можно закрыть внутри одного. 🤖 При этом AI (он же ИИ) здесь выполняет реальные функции, а не просто добавлен для "галочки". На CMD показывали реальные кейсы, где промпредприятия сокращают сроки ремонтов примерн

Показать еще

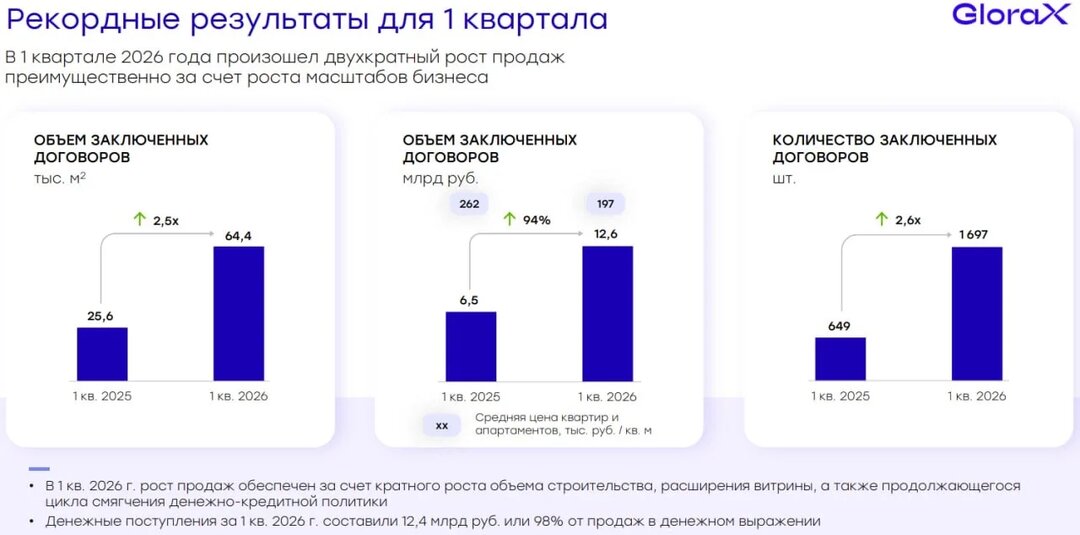

📈 GloraX удвоил объемы строительства

🏗 В строительном секторе сейчас начинает меняться тренд. Еще недавно рынок жил в логике высокой ставки, дорогой ипотеки и осторожного спроса. Но к весне появились первые признаки разворота: по итогам 1 квартала 2026 года продажи новостроек в России выросли на 12% до 5,6 млн кв.м, а в денежном выражении — на 16% до 1,17 трлн руб. Параллельно девелоперы активизировали вывод новых проектов: за январь–март на рынок было выведено 10,7 млн кв.м., что примерно в 1,4 раза больше, чем годом ранее. Ипотека тоже постепенно оживает, так в марте было выдано 76 тыс. кредитов (+10% к февралю), а рыночные программы начали восстанавливаться на фоне смягчения денежно-кредитной политики. При этом средневзвешенные ставки на первичном рынке все еще остаются высокими — около 19,9–20,3%, поэтому говорить о полноценном «буме» пока рано. Но сам факт оживления уже виден. ☝️ Несмотря на умеренно позитивные сдвиги в секторе в целом, у некоторых застройщиков они имеют ярко выраженный позитивный контраст. У GloraX

Показать еще

🍷 ВинЛаб: эффективный рост на непростом рынке

🧐 В ритейле сейчас довольно непростая ситуация, конкуренция растет, что давит на маржинальность, а потребитель ведет себя все более избирательно. В таких условиях бизнесу приходится подстраиваться под спрос, чтобы сохранять свое положение на рынке и поддерживать рентабельность. Сегодня посмотрим на примере ВинЛаба, насколько успешно ему удается трансформироваться. 📊 Начнем с цифр. По итогам 2025 года выручка ВинЛаб выросла до 95,1 млрд руб. (+9% г/г). На первый взгляд не впечатляет, но нужно учитывать, что этот показатель был достигнут в условиях влияния кибератаки и связанных с ними операционных сбоев. 📈 Одновременно, менеджменту удалось сохранить высокую эффективность. EBITDA за период выросла на 22% до 12,1 млрд руб., а рентабельность достигла 12,7% (+1,4 п.п.). Для сравнения, у крупных продуктовых сетей этот показатель ниже (на уровне 10%). Основной вклад в рост и удержание маржинальности дала ставка на премиальный сегмент и онлайн. Премиум позволяет держать более высокую маржу,

Показать еще

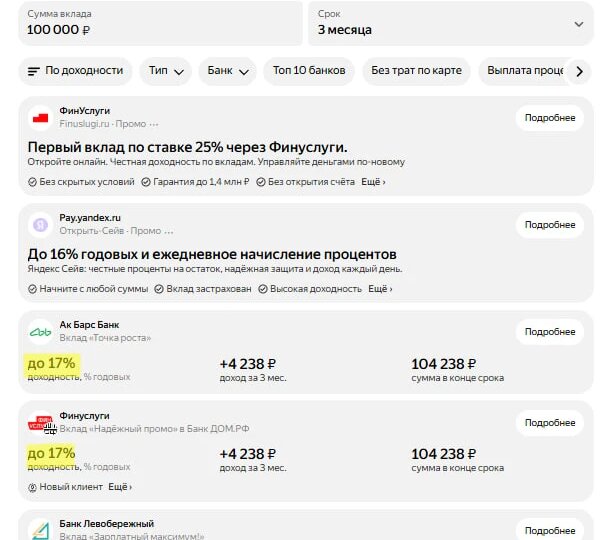

🏦 Вклады или высокодоходные облигации?

До недавнего времени многие инвесторы предпочитали высокодоходные облигации (ВДО) вкладам. Зачем "морозить" деньги в банке под 15-16%, когда можно их вложить под 22%? На первый взгляд это звучит логично, если абстрагироваться от той действительности, в которой мы живем. Однако, долгое удержание ключевой ставки на высоком уровне внесло свои корректировки в эту "формулу". И этой корректировкой стал кратный рост дефолтов среди высокодоходных облигаций. 📈 Динамика говорит сама за себя, если в 2024 году было 11 дефолтов по облигациям, то в 2025 году уже 24 (рост более чем в 2 раза). И только за 1 квартал 2026 года видим 7 дефолтов. Тенденция продолжает набирать обороты. 🏦 Тем временем, несмотря на снижение ключевой ставки до 15%, на вкладах по-прежнему можно заработать до 16 - 17% годовых, если рассматривать горизонт до года, что видно по скрину. ⚖️ Получается, если фиксировать более высокую доходность в ВДО, то возникает риск дефолта эмитента, который, при негативном стечении обстоятельс

Показать еще

🏦 Т-Технологии: экосистема снова в моде?

🦈 После редомициляции в Россию, Т-Технологии активно пошли в M&A: Росбанк, покупка долей в Яндексе, Selectel и банке Точка. И самое свежее - сервис Авто.ру. Холдинг всеми силами хочет доказать, что он теперь не просто банк, а цифровая экосистема. 🤔 С одной стороны, такая активность легко объясняется интересами Владимира Потанина, консолидирующего вокруг себя качественные технологические активы. Важно, что здесь баланс интересов мажоритария и миноритариев пока сохраняется. Сделку с Росбанком я изначально воспринимал со скепсисом, но Т-Технологии смогли ее переварить и извлечь пользу для себя. Яндекс и Selectel - партнерство на перспективу. Наступит момент, когда узким горлышком в масштабировании банков может стать доступ к вычислительным мощностям. 🚘 Покупку Авто.ру еще предстоит оценить. С одной стороны, оценка в 35 млрд руб. кажется завышенной (EBITDA Авто.ру 2-3 млрд). С другой, считать "в лоб" тут нельзя. Т-Технологии планируют интегрировать Авто.ру в банковский бизнес, что позво

Показать еще

⛽️ ГК «Кириллица»: как чувствуют себя нефтетрейдеры?

📈 На фоне событий на Ближнем Востоке мы ждем хороших финансовых результатов всего нашего нефтяного сектора. Однако, это отразится в отчетах за 2026 год. Но если с компаниями по добыче нефти все более-менее понятно, то сегодня предлагаю проанализировать отчет за 2025 год и оценить перспективы у смежного нефтесервисного бизнеса ГК «Кириллица». 🧐 Для крупных нефтяных компаний прошлый год выдался не самым успешным. Цены на нефть марки BRENT в 2025 году опустились с 75 до 60 долларов за баррель. Если сюда добавить крепкий рубль и дисконт на марку URALS, в том числе из-за новых санкций против Лукойла и Роснефти, то слабые отчеты не стали неожиданностью. ☝️ Однако, не у всех компаний в смежных секторах была похожая ситуация. ГК «Кириллица», например, несмотря на то, что по названию не совсем понятно, чем занимается бизнес, отчиталась вполне ударно. 📈 Выручка за год выросла до 49,3 млрд руб. (+103% г/г), EBITDA увеличилась более чем в 4 раза — до 4,3 млрд руб., а чистая прибыль составила 1

Показать еще

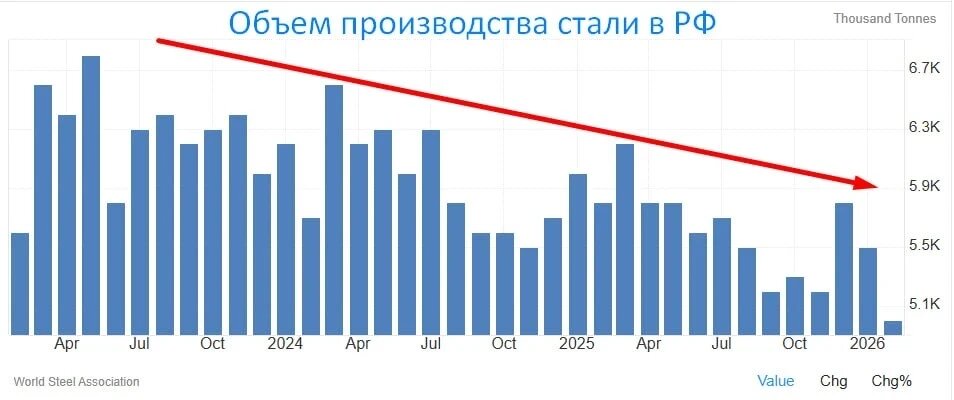

🚫 Металлурги останавливают производство?

Картина для российских сталеваров складывается все более печальная. Начиная с середины 24 года, цены на продукцию снижаются под давлением сразу нескольких факторов. Падают и объемы, о чем говорит статистика РЖД. За январь-март 26 погрузка черных металлов сократилась на 16,5% г/г. Что не так в отрасли? ✔️ Высокая ключевая ставка, убивающая строительную и промышленную активность. Производственные индексы и падение ВВП в январе-феврале намекают на очень слабое начало года. В общем, как ни крути статистику, а конфетки пока не получается( ✔️ Низкие цены на сталь в Китае. Там проблемы начались еще раньше, чем у нас. Лопнувший пузырь в недвижимости привел к сокращению спроса на внутреннем рынке и росту экспорта стали, в том числе в Россию. ✔️ Санкции и сложности с поставками на мировые рынки После 22 года премиальный европейский рынок для российских сталеваров закрылся, а логистические цепочки удлинились. 👉 Как итог, разрыв между спросом и предложением расширяется: первый снижается, второе р

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

📈 10 лет на фондовом рынке

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Скрыть информацию