Фильтр

Путин уехал из Китая без трубы, а Газпром остался без дивидендов

💰 Друзья, даже не знаю, есть ли среди вас такие, кто верил в дивиденды от Газпрома за 2025 год, но факт остаётся фактом: Совет директоров компании дал официальную рекомендацию, что дивидендов не будет. Твёрдо и чётко! Впрочем, если вы читали наш недавний пост на эту тему, то ещё тогда должны были отогнать эту надежду куда подальше и обходить акции Газпрома (#GAZP) стороной. Но, судя по котировкам, которые на фоне этих новостей вчера снизились на -3,5%, верующих было больше, чем я думал.

🗞 А тут ещё и Bloomberg подлил масла в огонь, резюмировав визит Путина в Китай так:

Путин покинул Пекин без прорыва по проекту «Сила Сибири-2», который должен существенно увеличить экспорт российского газа в Китай — Bloomberg

▪️Переговоры о газопроводе идут уже много лет, но ключевые параметры — цена и гибкость поставок — остаются не согласованы.

▪️По данным Кремля, обсуждение «требует доработки всех основных деталей», а сроки реализации проекта не определены. Ранее «Газпром» заявлял о готовности

Показать еще

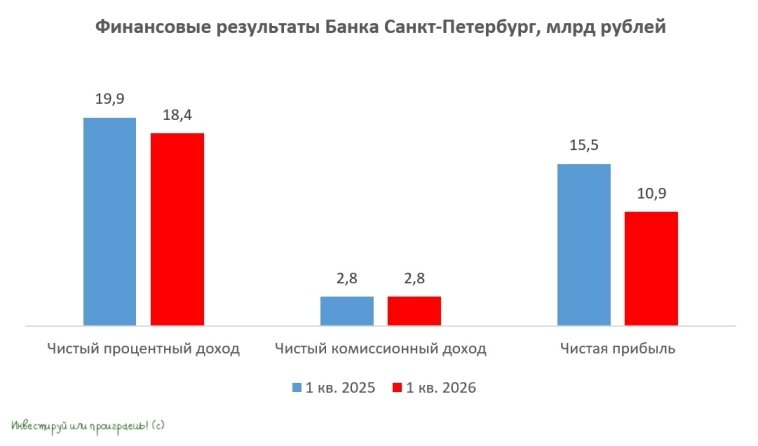

Банк Санкт-Петербург: кредитование растет, но не всё так радужно

🧮 Центробанк фиксирует рост кредитования в корпоративном и розничном секторах экономики. На этом фоне предлагаю разобрать финансовую отчётность Банка Санкт-Петербург за 1 кв. 2026 года по МСФО, чтобы понять, стоит ли рассматривать эти акции для портфеля в текущих условиях, или же нас ждёт продолжение коррекции котировок? 📉 Чистый процентный доход (ЧПД) с января по март сократился на -7,8% (г/г) до 18,4 млрд руб. Показатель продолжает оставаться под давлением, на фоне снижения ключевой ставки ЦБ, и такая динамика наверняка сохранится в последующих кварталах.

💼 Кредитный портфель вырос с начала года на +1,6% до 977,3 млрд руб. Кредитная активность постепенно оживляется, благодаря смягчению денежно-кредитной политики ЦБ: корпоративные клиенты уже начинают активно использовать инвестиционные кредиты, а в рознице лидирует ипотека.

Качество кредитного портфеля немного улучшилось: уровень просроченной задолженности снизился на 0,2 п. п. — до 3,6%. Но есть тревожные сигналы: покрытие про

Показать еще

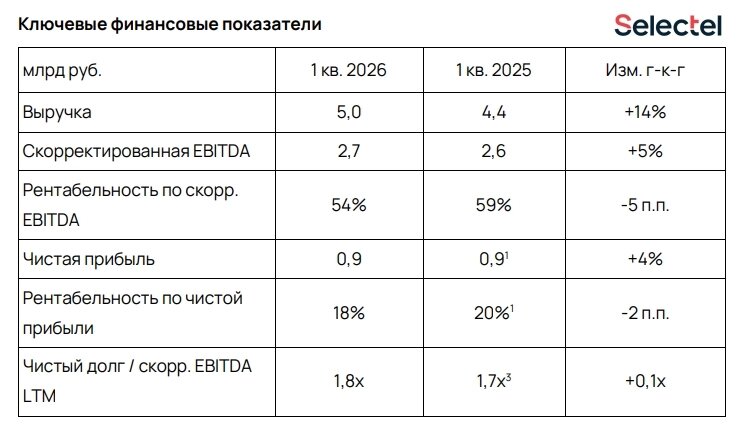

Облачный рывок Selectel

🧮 В настоящее время без облачных решений немыслима цифровая трансформация экономики, и в этом контексте я решил детально погрузиться в финансовый отчёт Selectel за 1 кв. 2026 года, чтобы оценить его дальнейшие перспективы развития. Тем более, многие из вас являются облигационерами компании, а потому давайте смотреть, что у неё с доходами, долгами и, самое главное, со способностью расплачиваться по своим обязательствам перед держателями бондов. 📈 Итак, что мы видим: выручка за первый квартал увеличилась на +14% (г/г) до 5 млрд руб. Selectel стабильно демонстрирует рост показателя, на фоне увеличения клиентской базы, которая достигла уже отметки в 36,6 тыс: Selectel сохранил двузначный рост выручки, несмотря на текущую непростую макроэкономическую конъюнктуру и эффект высокой базы в 1 кв. 2025 года. При этом сейчас клиентский портфель растёт ускоренными темпами, что позволяет рассчитывать на позитивную общую динамику по итогам 1 полугодия и 2026 года в целом, — приводится комментарий в

Показать еще

Крепкий рубль: враг экспортёров, но друг для терпеливых

💰 Курс рубля продолжает демонстрировать завидную крепость, и по итогам вчерашнего дня российская валюта обновила 3-летний максимум: курс доллара снизился до 72+ руб., курс юаня — до 10,6+ руб. Рубль продолжает укрепляться, несмотря на второй год ожидания девальвации, и на первый взгляд это отличная новость для всех, кто собирается уехать в отпуск куда-нибудь за границу. Но есть и обратная сторона медали: крепкий рубль — это настоящий враг для всех российских экспортёров. Он давит на нефтянку (Роснефть, ЛУКОЙЛ, Сургутнефтегаз ап), металлургов и добывающие компании (Норникель, РУСАЛ, АЛРОСА), удобрения (ФосАгро), золотодобытчиков (Полюс) и многих других эмитентов. Причина, думаю, понятна: валютная выручка экспортёров при конвертации в рубли снижается, а вслед за этим страдают и потенциальные дивиденды компаний. Плюс ко всему, это происходит в эпоху высоких ставок, когда процентные платежи по кредитам являются особенно затратными. Однако на нашем фондовом рынке всегда можно найти истории

Показать еще

Тревожные сигналы рынка труда: выдержит ли HeadHunter шторм?

🧮 Рынок труда в 2025 году заметно изменился: вакансий стало меньше, а резюме — больше. Найти работу теперь сложнее, и это напрямую влияет на бизнес онлайн‑рекрутеров. Давайте разберёмся, как крупнейший игрок отрасли HeadHunter адаптируется к новым реалиям, опираясь на свежий отчёт по МСФО за 1 кв. 2026 года. 📉 Выручка компании с января по март символически сократилась на -1,5% (г/г) до 9,5 млрд руб. Причина кроется в падении доходов от малого и среднего бизнеса (МСБ). Этот сегмент особенно чувствителен к монетарной политике ЦБ: пока регулятор осторожно снижает ключевую ставку, компании МСБ урезают расходы — в том числе на подбор персонала. А вот HRTech-сегмент, занимающийся разработкой и внедрением продуктов для автоматизации подбора и управления персоналом, показал рост на +32,1% до 0,7 млрд руб. Правда, доля этого сегмента пока крайне невелика — всего 8% от совокупной выручки, а потому его динамика пока не в состоянии перевесить проблемы в основном бизнесе.

📉 Скорректированный п

Показать еще

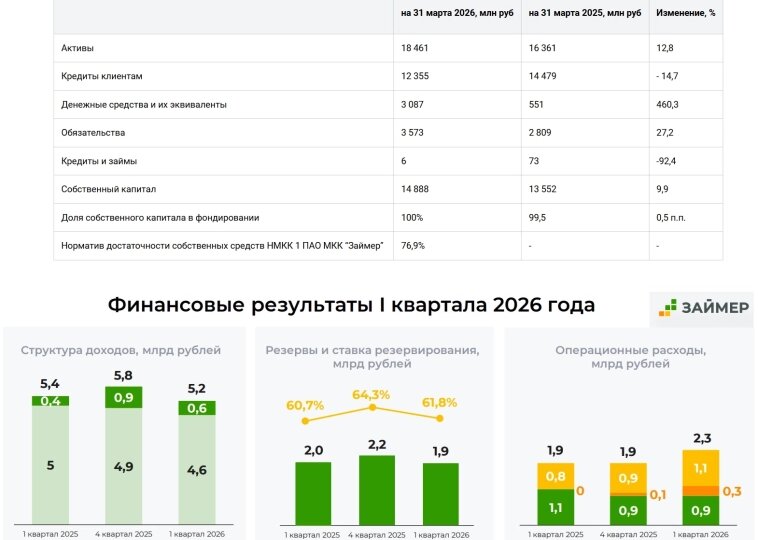

Как Займер превращается в финансовую платформу

🧮 Дивидендная фишка отечественного финсектора, компания Займер, представила сегодня свои результаты по МСФО за 1 кв. 2026 года, в которые я предлагаю заглянуть вместе с вами. Тем более с недавних пор я стал акционером этой компании, а значит внимание с моей стороны к этой истории должно оставаться повышенным! 📉 Чистые процентные доходы (ЧПД) с января по март сократились на -8,9% (г/г) до 4,6 млрд руб. Казалось бы, динамика негативная, но давайте копнем глубже в цифры. На самом деле, причиной снижения ЧПД стало осознанное решение руководства сократить объемы выдач и сконцентрироваться на качестве портфеля и надежности заемщиков (об этом я тоже рассказывал в том самом апрельском посте). В условиях жесткого регуляционного давления, стратегия осторожного качественного роста выглядит вполне обоснованной и дальновидной, не так ли?

📈 Обращает на себя внимание бурный рост комиссионных доходов, которые в отчётном периоде прибавили на +81,4% (г/г) до 643 млн руб. А ведь ещё до 2024 года их

Показать еще

Убежище в тревожные времена: почему золото снова в центре внимания?

👑 Геополитическая напряжённость на Ближнем Востоке, риски рецессии в Европе и общее охлаждение мировой экономики вновь вернули интерес инвесторов к защитным активам. Золото традиционно считается «тихой гаванью» в эпоху турбулентности, и последние данные Всемирного золотого совета это подтверждают: в апреле капитал пошёл в золотые биржевые фонды (ETF) во всех регионах мира. Давайте разберёмся, что стоит за этим трендом, и как он может повлиять на российских золотодобытчиков.

💼 Итак, в апреле 2026 года золотые ETF зафиксировали приток капитала в размере $6,6 млрд, что увеличило общие активы под управлением данными фондами до $615 млрд. Хаос в Ормузском проливе и риски рецессии в Европе заставили инвесторов искать «тихую гавань». Великобритания, Швейцария и Германия стали лидерами по притоку средств в золотые ETF — и что-то мне подсказывает, что это не случайность: неужели Европа уже сейчас готовится к худшему сценарию на фоне роста цен на углеводороды?

Золотые ETF в Азии также продол

Показать еще

Как растет VK Tech

📈 VK Tech (цифровое подразделение группы VK, которое разрабатывает корпоративное ПО) представила сегодня неаудированные финансовые результаты за 1 кв. 2026 года. Что сразу бросается в глаза: выручка выросла на внушительные +58,9% (г/г) до 4,3 млрд руб. Обычно, когда мы с вами анализируем результаты российских разработчиков ПО, видим ярко выраженную сезонность в бизнесе, когда первый квартал у эмитентов слабый, а пик продаж приходится на декабрь. В этом контексте VK Tech — приятное исключение из правил. Причина — высокая доля рекуррентной выручки (простыми словами, регулярных платежей за подписку и техническую поддержку), на которую приходится 87% доходов компании. Рекуррентная выручка обеспечивает стабильность будущих доходов, за счёт возобновления существующих подписок, и позволяет компании эффективно планировать бюджет и контролировать риски. 🤔 Ещё недавно многие заказчики предпочитали строить собственную инфраструктуру и закупать ПО внутрь контура, но в последнее время ситуация из

Показать еще

Мать и дитя: впечатляющий рост, но с нюансами

🧮 Частная медицина в нашей стране с каждым годом становится всё более востребованной, за счёт высокого качества услуг и роста доходов населения. И в этом контексте будет полезно взглянуть на операционные результаты компании Мать и дитя за 1 кв. 2026 года. Чем я сейчас и предлагаю заняться! 📈 Выручка с января по март выросла на +32,1% (г/г) до 11,8 млрд руб. — как за счёт органического роста, так и благодаря консолидации активов сети Эксперт (год назад у нас был пост на эту тему). ▪️Именно за счёт покупки активов сети Эксперт компания Мать и Дитя смогла укрепить свои позиции на региональном рынке, что конвертировалось в итоге в рост выручки региональных клиник по итогам 1 кв. 2026 года сразу на +128,3% (г/г) до 2,8 млрд руб. ▪️Выручка от родов также неплохо прибавила в отчётном периоде сразу на +32,9% (г/г) до 1,5 млрд руб., и это даже несмотря на неблагоприятную демографическую ситуацию в нашей стране. В качестве поддерживающих факторов выступили индексация тарифов выше инфляции, а т

Показать еще

ЕвроТранс: жертва контрагентов

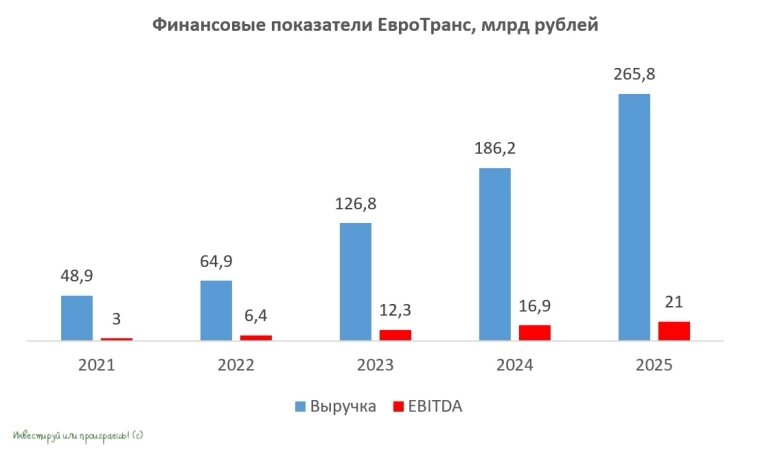

🛢 Самый настоящий антигерой этого года на фондовом рынке — компания ЕвроТранс — представила на минувшей неделе свои финансовые результаты за 2025 год по МСФО. Давайте детально разберём, что скрывается за этими цифрами, и есть ли тут надежда если не на светлое будущее, то на будущее в принципе? 📈 Выручка компании за прошлый год увеличилась на +42,7% до 265,8 млрд руб., благодаря росту оптовой торговли нефтепродуктами и развитию сети быстрых зарядок электромобилей. Стоит отметить, что компания уже третий год подряд перевыполняет свои первоначальные планы по выручке. Правда, здесь нельзя забывать и о влиянии инфляции, которая подстегнула цены на топливо вверх.

📈 А вот показатель EBITDA не дотянул до плана, прибавив всего на +23,6% до 21 млрд руб., что ниже целевого уровня в 24 млрд руб. Причина находится на поверхности — закупочные цены на нефтепродукты росли быстрее, чем доходы от продаж.

📉 Плюс ко всему, расходы на обслуживание долговой нагрузки выросли более чем в полтора раза, ч

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Актуальные и наиболее интересные инвестиционные идеи на российском фондовом рынке, о которых завтра будут говорить уже все!

Ссылка на личную страницу в ВК: https://vk.com/id14740020

Скрыть информацию