Фильтр

Кредитное похмелье Магнита: сможет ли ритейлер выбраться из пике?

Прошлый год для ритейла был тяжелым. Казалось бы, сектор - это тихая гавань, протекция от инфляции, а еще стабильные денежные потоки. Однако не все так просто, и причины этому можно разглядеть в годовой отчетности за 2025 год. Стоит ли ожидать возврата к прибыли и когда бизнес снова станет работать на акционеров? Давайте сегодня разбираться на примере отчета Магнита за 2025 год. 🛒 С операционной точки зрения Магнит агрессивно провел прошлый год. Согласно отчетности, выручка выросла на 15,3% до 3,5 трлн рублей. Драйверами роста стало рекордное открытие новых магазинов, в том числе интеграция Азбуки вкуса, рост LFL продаж на уровне 8,7% г/г и рост среднего чека на 8,4%. Прекрасные показатели, что же могло пойти не так? Несмотря на рекордную выручку, эффективность бизнеса резко упала. Рентабельность по EBITDA сжалась до минимальных среди публичных ритейлеров 4,8%. Вместо положительного финансового результата Магнит по итогам 2025 года зафиксировал чистый убыток в 16 млрд рублей, против п

Показать еще

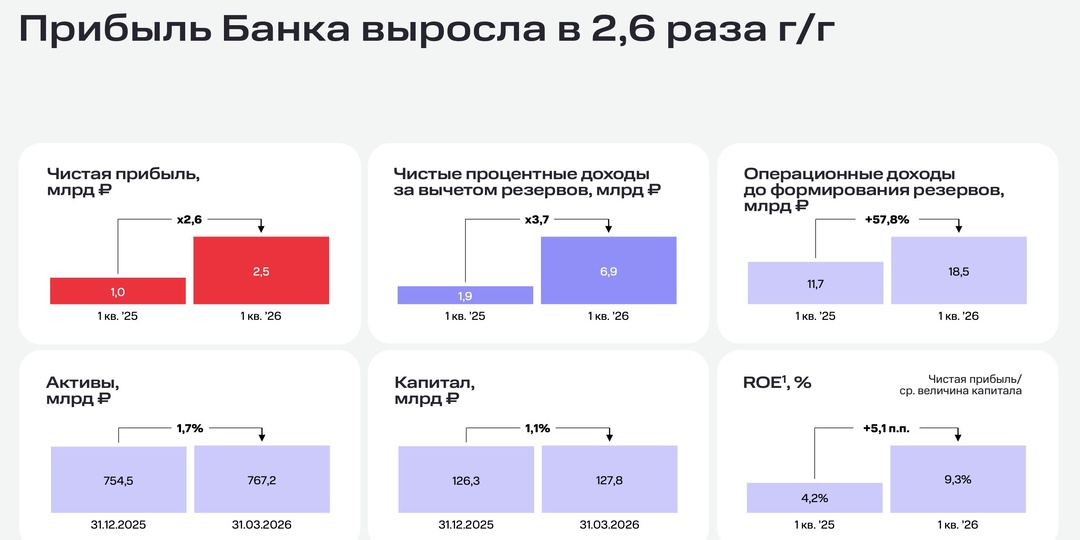

МТС-Банк - отличное начало года

В условиях жесткой ДКП и структурных сдвигов в экономике, банковский сектор выглядит куда более устойчиво. 2025 год многие банки завершили с рекордной прибылью, а вот динамика финансовых результатов в начале 2026 года стала замедляться. Но МТС Банк не только кратно нарастил метрики, но и улучшил общую эффективность. Обо всем по порядку. 📱 Итак, чистые процентные доходы банка за первый квартал 2026 года после резервов увеличились в 3,7 раза до 6,9 млрд руб., а процентная маржа подскочила на 2,3 п.п. до 8,1%. Этого удалось достичь за счет снижения стоимости фондирования на 3,1 п.п. до 13,3%. МТС-Банк улучшает эффективность этого сегмента благодаря фокусу на высокодоходных продуктах и оптимизации пассивов. Также порадовал значительный рост портфеля текущих счетов на 66,8% до 91,2 млрд рублей. Его доля в пассивах увеличилась сразу с 11% до 14%, что создает хороший задел для роста в будущем. Данная трансформация в направлении daily banking, а также повышение лояльности по дебетовым картам

Показать еще

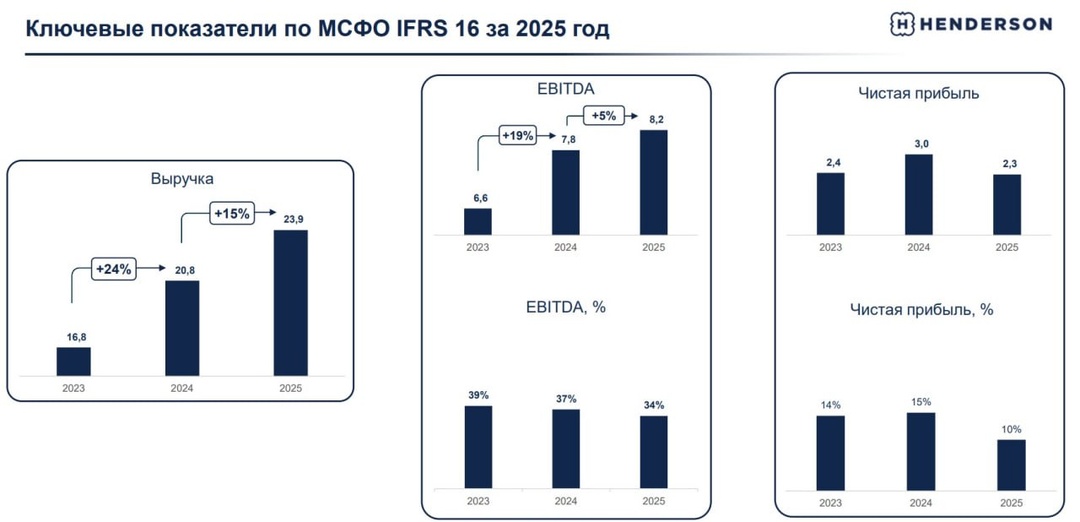

Henderson - мода на падение

Fashion‑ритейл всё больше уходит в онлайн, и маркетплейсы становятся главным каналом для покупок в сети. Сможет ли Henderson адаптироваться под новые условия? Настало время погрузиться поглубже в финансовую отчётность эмитента за 2025 год. 👕 Итак, выручка компании за отчётный период выросла на 15% до 23,9 млрд рублей. Компания растёт практически вдвое быстрее рынка мужской одежды, однако дьявол кроется в деталях. Сопоставимые продажи, которые отражают эффективность органического роста бизнеса, выросли на скромные 3,2%. Обычно у ритейлеров этот показатель превышает инфляцию, которая в 2025-м составила 5,6%, и в случае с Henderson мы явно наблюдаем проблемы в бизнес-процессах. Торговая площадь увеличилась на 20,4% (до 68,7 тыс. м²), но рост не конвертируется в выручку. Компания расширяет сеть быстрее, чем растёт спрос. РБК в минувшем году проводил интересное исследование, результаты которого показывают, что многие граждане страны предпочитают покупать одежду, обувь и аксессуары исключит

Показать еще

Газпромнефть - сложный выбор

Прошлый год для нефтянки стал проверкой на прочность. Казалось бы, вертикальная интеграция, экспортные доходы и многолетние запасы - что может поколебать такую махину? Однако если заглянуть в годовую отчетность по МСФО за 2025 год, то увидим, как пострадала нефтегазовая отрасль от низких цен и санкций. Сегодня на примере отчета Газпромнефти в этом убедимся. ⛽️ Итак, с производством у компании в отчетном периоде было все отлично. Добыча нефти прибавила 3% до 130,7 млн тонн нефтяного эквивалента. Переработка тоже обновила рекорд - 43,9 млн тонн, плюс 2,2%. Однако на производственные рекорды наложились внешние факторы. В итоге выручка просела на 12% до 3,6 трлн руб. Скорректированная EBITDA на 23,5% до 1 трлн. Чистая прибыль и вовсе рухнула вдвое с 479,5 млрд до 246 млрд руб. Причины прежние: средняя цена Urals скатилась с $67,8 до $55,6 за баррель, а рубль за то же время укрепился со 110 до 77 за доллар. Вдобавок дисконт Urals к Brent расширялся до рекордных значений. 📊 Понятно, что сит

Показать еще

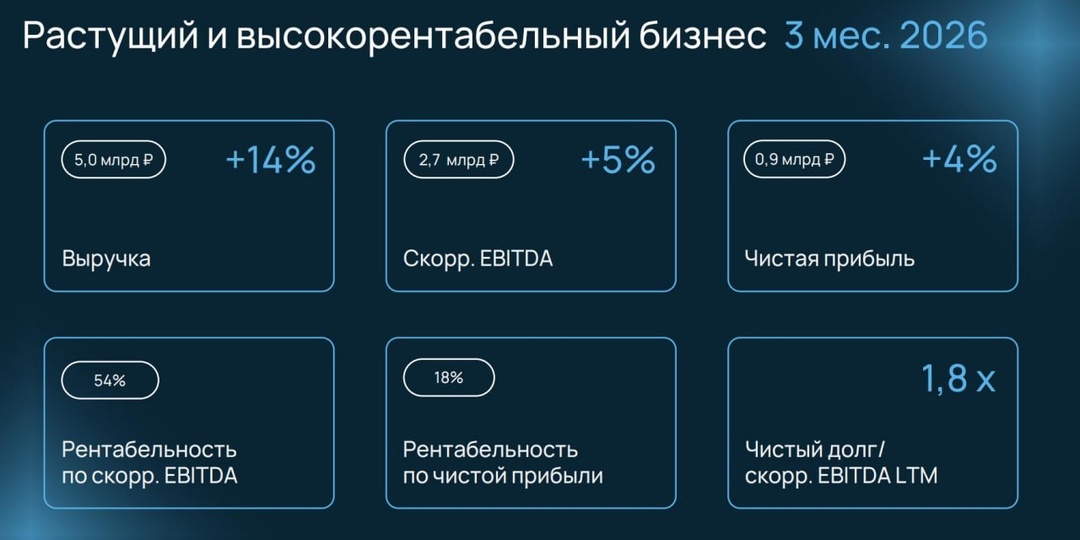

Что стоит за ростом клиентской базы Selectel?

Облака перестали быть просто альтернативой серверам - сегодня это драйвер цифровой трансформации бизнеса. От совместной работы с документами до ИИ и высоконагруженных сервисов: облачные решения охватывают всё. Рассмотрим перспективы одного из лидеров этой отрасли - компании Selectel, погрузившись в финансовый отчёт эмитента за первый квартал 2026 года. 🏢 Итак, выручка компании в отчётном периоде выросла на 14% г/г до 5 млрд рублей, в том числе за счет роста клиентской базы. Широкая линейка продуктов и услуг позволяет эмитенту закрывать все потребности заказчиков, что конвертируется в высокие темпы роста клиентского портфеля, который увеличился на 28% до 36,6 тыс. заказчиков. Российский рынок облачных инфраструктурных технологий на подъёме и стабильно растёт двузначными темпами, при этом многие компании МСБ находятся в начале пути миграции в облака, а значит, у рынка есть неплохой апсайд в долгосрочной перспективе. Расходная часть росла быстрее выручки на фоне удорожания стоимости серв

Показать еще

ВТБ - пора исполнять дивполитику!

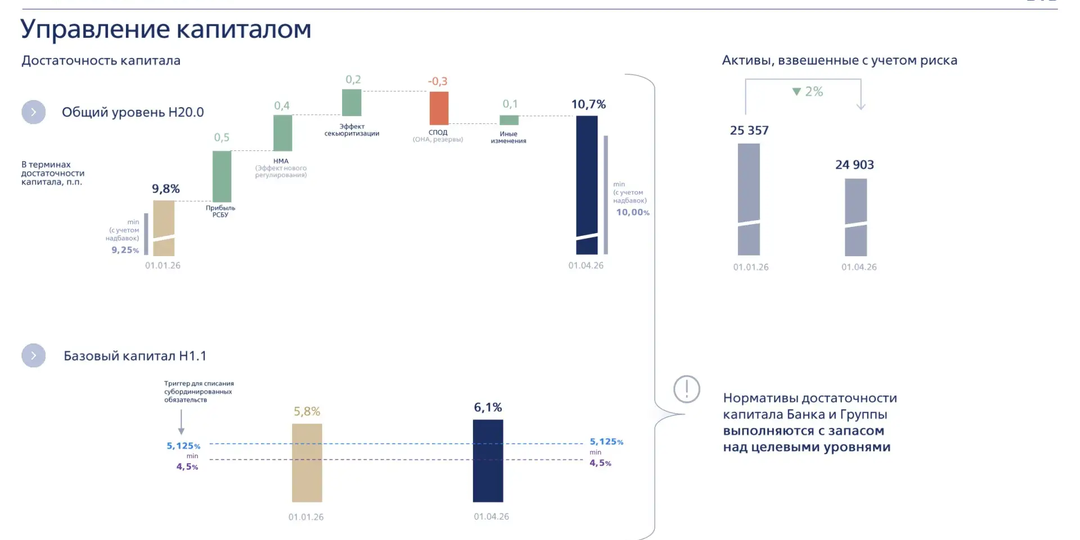

ВТБ по итогам 2025 года выглядит как банк, который вернулся к большой прибыли. Но для инвестора главный вопрос теперь другой: может ли банк не просто зарабатывать, а стабильно делиться прибылью с акционерами, не упираясь каждый раз в нормативы капитала и переговоры с регулятором? 🏦 Итак, по МСФО за 2025 год группа ВТБ получила 502,1 млрд рублей чистой прибыли против 551,4 млрд годом ранее. Снижение на 8,9% выглядит неприятно, но не катастрофично. Чистые процентные доходы снизились на 11% до 433,6 млрд рублей, а резервы под кредитные убытки по долговым финансовым активам выросли почти в десять раз - с 23,9 до 243,2 млрд рублей. Доходы от операций с финансовыми инструментами выросли до 461,9 млрд рублей, чистые комиссионные доходы до 307,1 млрд рублей, а прочие непроцентные доходы от финансовой деятельности до 569,4 млрд рублей. Банк компенсировал давление на процентную маржу за счет торгового результата, комиссий и прочих источников дохода. 📊 Собственные средства группы выросли до 2,7

Показать еще

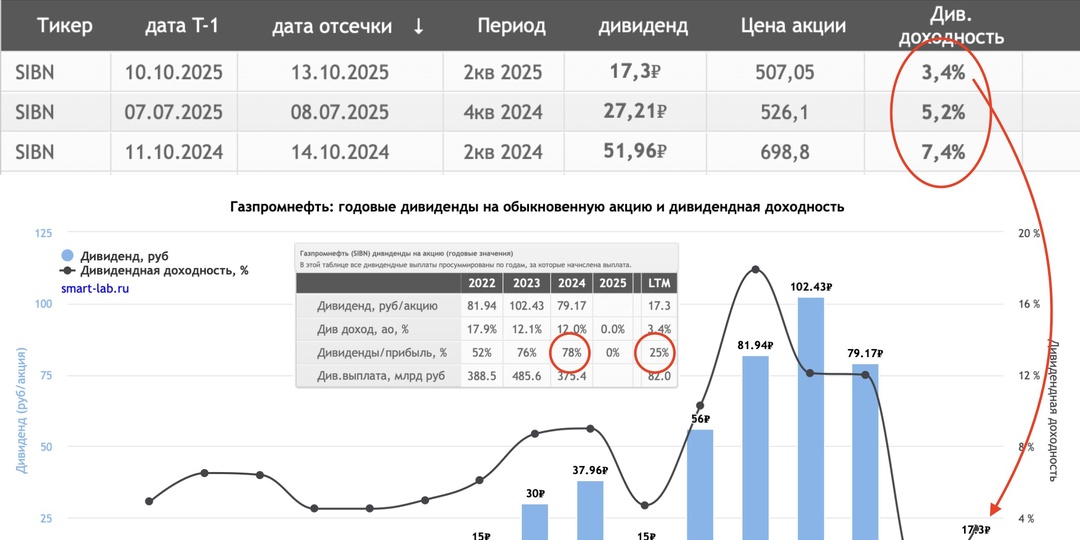

Газпром - дивидендная рулетка

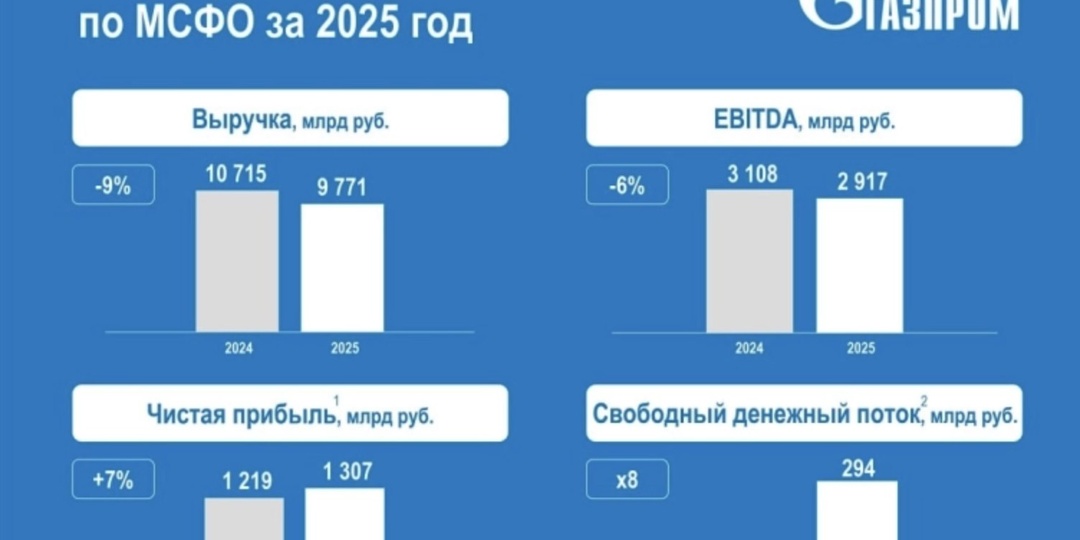

Уже завтра, 19 мая Совет директоров Газпрома соберется, чтобы дать свои рекомендации по размеру, срокам и форме выплаты годовых дивидендов. Новички на рынке, зарядившись довольно сильным отчетом за 2025 год, ждут выплаты, завсегдатаи биржи - скептически смотрят на эти перспективы. Мы же с вами пытаемся по традиции более объективно смотреть на этот кейс, но сперва пробежимся по свежему отчету. ⛽️ Итак, выручка компании за отчетный период ожидаемо снизилась на 8,4% до 9,8 трлн рублей. Выручка от продажи газа осталась на уровне прошлого года и составила 4,4 трлн, от продажи нефти снизилась на 7,3% до 3,8 трлн рублей. Для нефтянки прошлый год был сложный, но все же результаты неплохие. Из важных новостей газового сегмента могу отметить расширение «Силы Сибири» путем строительства еще более 500 км мощностей линейной части, а также подготовку к началу поставок газа в Китай по «дальневосточному» маршруту. Однако все это едва ли сильно запушит общие результаты. Без «Силы Сибири-2» существенно

Показать еще

Система - что они натворили?

2025 год окончательно превратил АФК из классического холдинга с вечным дисконтом в историю про дорогой долг, отрицательный капитал и попытку удержать баланс между стоимостью активов и стоимостью их обслуживания. Формально внутри структуры все еще находятся качественные бизнесы, но на практике значительная часть их денежного потока уже работает не на акционеров, а на кредиторов. Отчетность за 2025 год это показывает максимально наглядно. 💰 Итак, выручка холдинга за отчетный период выросла на 8,1% до 1,33 трлн рублей. Операционная прибыль составила 134 млрд рублей. На первый взгляд ситуация выглядит терпимо, особенно если смотреть на динамику отдельных дочерних обществ. Но далее вся конструкция ломается: финансовые расходы подскочили до 390 млрд рублей против 268 млрд годом ранее, а чистый убыток достиг 232,5 млрд рублей. По сути, процентные расходы уже в несколько раз превышают операционную прибыль группы. Главная проблема сейчас - не операционный бизнес, а баланс. Собственный капитал

Показать еще

Мать и дитя - рост на фоне тревожных сигналов

Вице-премьер Татьяна Голикова на расширенном заседании коллегии Минздрава сообщила о том, что общая заболеваемость населения растет и охватывает практически все классы. В этой связи интересно разобрать перспективы компании Мать и дитя сквозь призму операционного отчёта эмитента за первый квартал. 🩺 Итак, выручка компании выросла на 32,1% до 11,8 млрд рублей. Прошлой весной эмитент купил сеть клиник Эксперт, результаты которой оказали значимое влияние на доходы компании в отчётном периоде. Органический рост бизнеса показывает метрика сопоставимых продаж (LFL), где выручка выросла на 9,2%. В столичных и региональных госпиталях, которые генерируют основную выручку компании, в отчётном периоде наблюдалось сокращение пациентопотока во всех сегментах, кроме родов, и положительную динамику доходов компания смогла обеспечить только благодаря индексации тарифов. Проблемы с трафиком у эмитента начались уже в четвёртом квартале 2025-го, и эта ситуация настораживает. Большинство статей расходов м

Показать еще

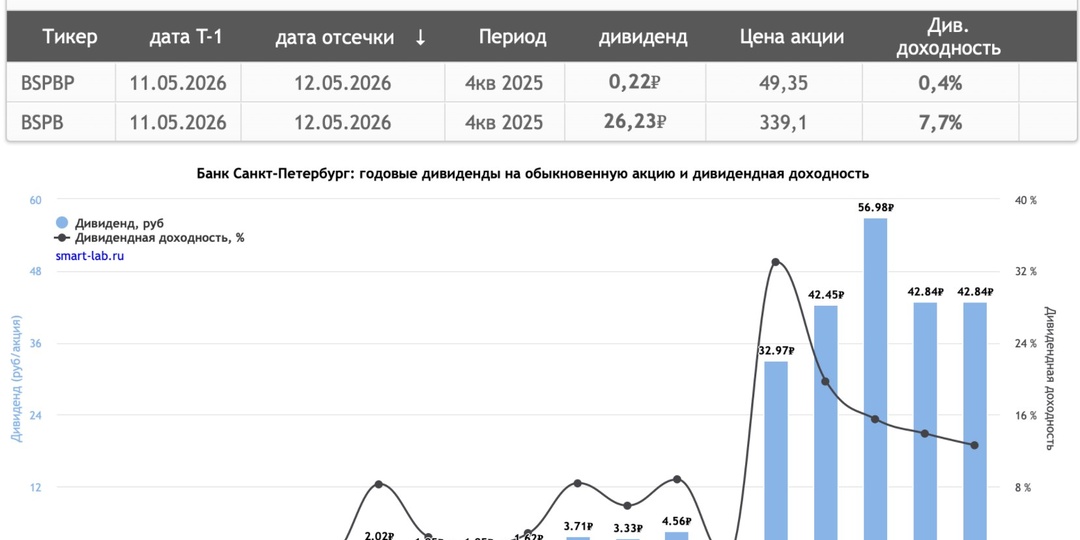

Банк Санкт-Петербург - в ожидании драйверов роста

Банк Санкт-Петербург - отличная история прошлых лет, но актуальна ли инвестиционная идея сейчас? На днях мне на стол попал годовой отчет компании, который сегодня мы и разберем. Особенно актуально это будет на фоне позитивных отчетов конкурентов. 🏦 Итак, доходы банка за 2025 год продолжили рост: процентные до 77 млрд (+10,2% г/г), комиссионные до 11,8 млрд (+1,6% г/г). Однако общая эффективность просела, операционные расходы выросли на 17%, а чистая прибыль составила 37,8 млрд, упав на 25%. По прибыли сильный урон нанесло формирование резервов. Если в 2023 году BSPB расформировывал резервы, в 2024 году потратил на резервы 4 млрд, то в 2025 году пустил уже 17,3 млрд. Это могла бы быть прибыль, но в банке ожидают ухудшения качества кредитного портфеля и заранее закладывают проблемы с некоторыми выплатами. Все это происходит на фоне высокой ключевой ставки: несмотря на потенциальное расширение кредитной маржинальности, стоимость риска растет и оказывает негативный эффект. Реальная рентаб

Показать еще

загрузка

Показать ещёПравая колонка